Das Zentrum für internationale Betriebsprüfungen ist eine zentrale Kontakt- und Servicestelle für die Betriebsprüfungshauptstellen der Finanzämter, das Zentrale Konzernprüfungsamt in Stuttgart, das Bundeszentralamt für Steuern (BZSt) und das Bundesministerium der Finanzen (BMF) sowie für Unternehmen und ausländische Steuerverwaltungen.

Das ZiBp BW möchte das Mittel der koordinierten, grenzüberschreitenden Betriebsprüfung bekannt machen und fördern. Ein Schwerpunkt seiner Tätigkeit ist die Begleitung von gleichzeitigen Außenprüfungen (Simultanprüfungen) und gemeinsamen Außenprüfungen (Joint Audits). Die baden-württembergische Finanzverwaltung führt koordinierte Außenprüfungen mit allen Staaten durch, soweit dies rechtlich und politisch möglich ist.

Hieraus ergeben sich folgende Tätigkeitsfelder:

- Kontaktpflege zu beteiligten in- und ausländischen Steuerbehörden

- Abstimmung und Übermittlung von Prüfungsersuchen an das BZSt

- Begleitung der koordinierten Betriebsprüfungen

- Durchführung von und Teilnahme an Fachveranstaltungen, Öffentlichkeitsarbeit

- Verbesserung der Rahmenbedingungen für koordinierte Außenprüfungen

- Gewährleistung einer einheitlichen Koordinierung

- Intensivierung der Zusammenarbeit mit ausländischen Steuerverwaltungen

- Abbau bzw. Reduzierung von bürokratischen Hürden

- Etablierung koordinierter Außenprüfungen als geeignetes Mittel zur Vermeidung von Besteuerungskonflikten

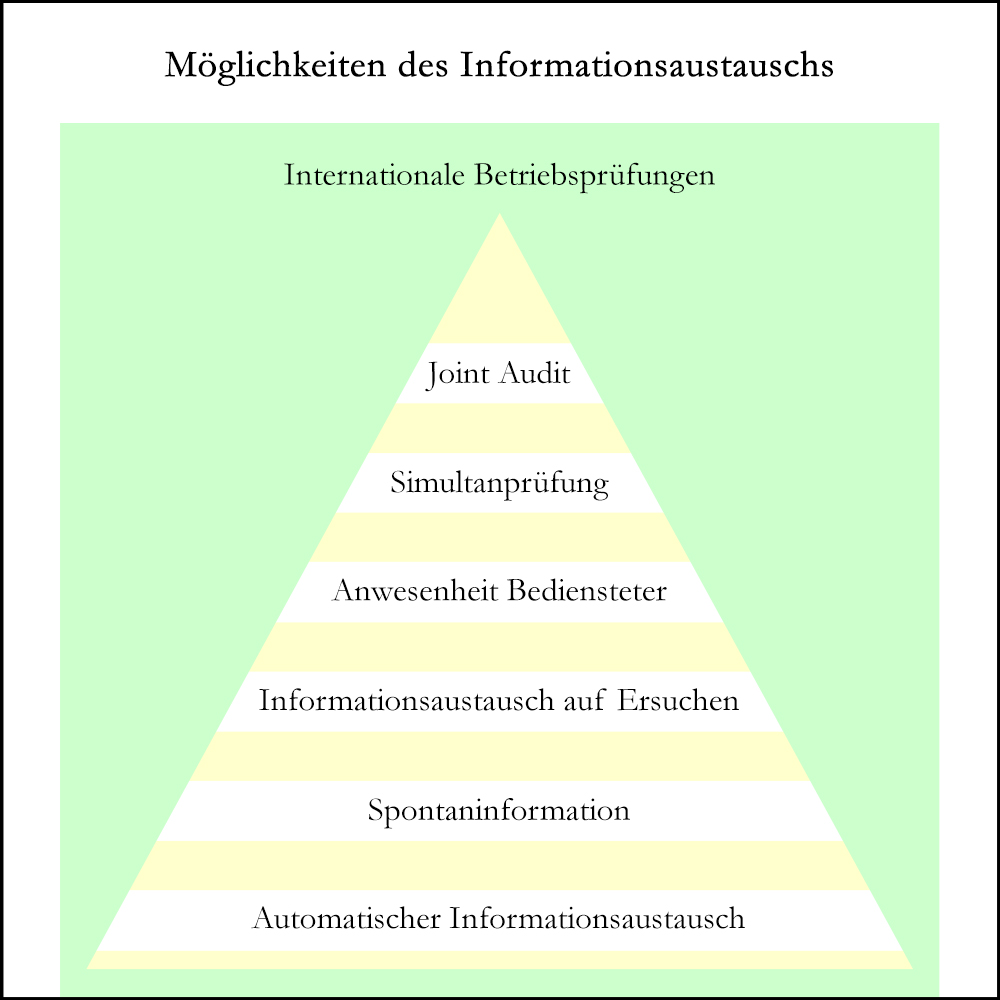

Es gibt mehrere Möglichkeiten des Informationsaustauschs zwischen den Behörden verschiedener Staaten. Joint Audits sind hierbei das stärkste Mittel im Bereich der internationalen Zusammenarbeit von Finanzbehörden. Demgegenüber steht der automatische Informationsaustausch als schwächste Form der internationalen Zusammenarbeit.

Koordinierte Betriebsprüfung ist ein Oberbegriff für Simultanprüfungen und gemeinsame Betriebsprüfungen, welche auch als Joint Audits bezeichnet werden. Im internationalen Sprachgebrauch werden koordinierte Betriebsprüfungen, an denen mehrere Staaten teilnehmen, auch als multilateral control (MLC) bezeichnet.

Gemeinsame Betriebsprüfungen / Joint Audits

Bei Joint Audits wird ein Prüfungsteam aus deutschen und ausländischen Betriebsprüferinnen und -prüfern gebildet. Das Team prüft die Firma gemeinsam, die Treffen dieses bi- oder multinationalen Prüfungsteams finden in der Regel abwechselnd in allen beteiligten Ländern statt. An Joint Audits können nur zwei Staaten (bilaterales Joint Audit) oder mehrere Staaten (multilaterales Joint Audit) beteiligt sein.

Simultanprüfungen

Zwei oder mehrere Staaten prüfen eine multinational tätige Firma gleichzeitig und tauschen hierbei gewonnene Informationen auf Grundlage des EU-Amtshilfegesetzes oder der jeweiligen Doppelbesteuerungsabkommen aus.

Anwesenheit Bediensteter

Auf Grundlage der jeweiligen internationalen Abkommen können ausländische Bedienstete in Deutschland und deutsche Bedienstete im Ausland in Amtsräumen und während Ermittlungshandlungen anwesend sein.

Informationsaustausch auf Ersuchen

Auf Grundlage der jeweiligen multilateralen Abkommen werden Informationen ausgetauscht, nachdem ein Staat den anderen im Wege der internationalen Amtshilfe darum gebeten hat.

Spontaninformation

Auf Grundlage der jeweiligen multilateralen Abkommen können sich Staaten spontan Informationen übermitteln, sofern diese für den anderen Staat steuerlich relevant sein können. Diese Art des Informationsaustauschs wird durchgeführt, wenn der übermittelnde Staat im Besitz derartiger Informationen ist. Ein Antrag auf Amtshilfe muss hierfür nicht gestellt werden.

Automatischer Informationsaustausch

Auf Grundlage der jeweiligen multilateralen Abkommen übermitteln sich Staaten gegenseitig steuerlich relevante Informationen zu bestimmten Themenbereichen. Dieser Informationsaustausch erfolgt automatisch, ohne dass hierfür ein Antrag auf Amtshilfe gestellt werden muss.

Vorteile für Unternehmen

- Rechtssicherheit und Planungssicherheit in einem frühen Stadium

- Doppelbesteuerungen können vermieden werden

Vorteile für die Verwaltung

- Schnelle Sicherstellung der korrekten Besteuerung, kürzere Verfahrenswege

- Doppelte Nichtbesteuerungen können vermieden werden

Gemeinsame Vorteile für Verwaltung und Unternehmen

- Vermeidung von langwierigen Verständigungsverfahren

- Schnelle, umfassende und einheitliche Sachverhaltsaufklärung

- Zügige Betriebsprüfungen

Initiierung durch die inländische Betriebsprüfung (ggf. auch auf Anregung des Unternehmens)

a) Vorbereitungsphase

- Weiterleitung des Prüfungsersuchens an das ZiBp BW. Das überprüft den Vorschlag und stimmt die Weiterleitung an das BZSt ab.

- Anhörung der Firma gemäß §§ 117 Abs. 4, 91 Abs. 1 Abgabenordnung (AO) durch das zuständige Finanzamt. Im Idealfall erteilt das Unternehmen die Zustimmung zur aktiven Prüfungstätigkeit durch Bedienstete der ausländischen Steuerverwaltung im Inland gemäß § 10 Abs. 3 EU-Amtshilfegesetz (EUAHiG).

- Das BZSt stimmt den Vorschlag mit dem ausländischen zentralen Verbindungsbüro ab, erteilt den beteiligten Landesbediensteten die Zuständigkeit zum Informationsaustausch und stellt den Betriebsprüferinnen und Betriebsprüfern eine Prüfungskoordinatorin beziehungsweise einen Prüfungskoordinator zur Seite.

b) Prüfungsphase

- Auftaktsitzung, Erarbeitung eines Prüfungskonzepts durch das multinationale Prüfungsteam.

- Prüfungstätigkeiten des multinationalen Teams.

- Abschluss des Falles, Schlussbesprechung im Idealfall wurde eine Einigung erzielt.

c) Umsetzungsphase

- Erstellung eines gemeinsamen Abschlussberichts.

- Verfahrensrechtliche und materiell-rechtliche Umsetzung der Ergebnisse auf nationaler Ebene.

Initiierung durch eine ausländische Steuerbehörde

a) Vorbereitungsphase

- Eingang des Prüfungsersuchens beim BZSt und Weiterleitung an das ZiBp BW, welches das weitere Vorgehen mit dem zuständigen Finanzamt abstimmt.

- Anhörung der Firma gemäß §§ 117 Abs. 4, 91 Abs. 1 Abgabenordnung durch das zuständige Finanzamt. Im Idealfall erteilt das Unternehmen die Zustimmung zur aktiven Prüfungstätigkeit durch Bedienstete der ausländischen Steuerverwaltung im Inland gemäß § 10 Abs. 3 EUAHiG

- Das BZSt stimmt den Vorschlag mit dem ausländischen zentralen Verbindungsbüro ab, erteilt den beteiligten Landesbediensteten die Zuständigkeit zum Informationsaustausch und stellt den Betriebsprüfer/-innen eine/-n Prüfungskoordinator/-in zur Seite.

b) Prüfungsphase

- Auftaktsitzung, Erarbeitung eines Prüfungskonzepts durch das multinationale Prüfungsteam.

- Prüfungstätigkeiten des multinationalen Teams.

- Abschluss des Falles, Schlussbesprechung im Idealfall wurde eine Einigung erzielt.

c) Umsetzungsphase

- Erstellung eines gemeinsamen Abschlussberichts.

- Verfahrensrechtliche und materiell-rechtliche Umsetzung der Ergebnisse auf nationaler Ebene.

Betriebsprüfung im Inland

Die Rechtsgrundlagen sind, wie bei einer nationalen Betriebsprüfung, §§ 193 ff. AO .

Joint Audits mit EU-Mitgliedstaaten

Rechtsgrundlage für Joint Audits ist die Richtlinie 2011/16/EU vom 15.02.2011, welche durch das Gesetz über die Durchführung der gegenseitigen Amtshilfe in Steuersachen zwischen den Mitgliedstaaten der Europäischen Union (EU-Amtshilfegesetz - EUAHiG) in nationales Recht umgesetzt wurde. Joint Audits sind auf der Basis von § 12 EUAHiG i.V.m. §§ 10, 11 EUAHiG möglich.

Joint Audits mit Drittstaaten

Joint Audits mit Drittstaaten sind auf Basis der jeweiligen Doppelbesteuerungsabkommen (DBA) möglich. Diese müssen eine Auskunftsklausel, welche Art. 26 des OECD-Musterabkommens für DBA entspricht, enthalten. Ferner sind Joint Audits mit Drittstaaten gemäß Artikel 8 und 9 des Amtshilfeübereinkommens vom 16.07.2015 möglich.

Weitere Informationen finden sich im Merkblatt über koordinierte steuerliche Außenprüfungen (BMF-Schreiben vom 09.01.2017, BStBl. I 2017, 89) und im Merkblatt zur zwischenstaatlichen Amtshilfe durch Informationsaustausch in Steuersachen (BMF-Schreiben vom 29. Mai 2019, BStBl. I 2019, 480).

Das BZSt ist die für den internationalen Informationsaustausch zuständige Behörde. Die Übermittlung eines Prüfungsvorschlags ins Ausland und die anschließende Kommunikation erfolgt über das BZSt.

Bei der Durchführung des Joint Audits ist stets eine Prüfungskoordinatorin bzw. -koordinator des BZSt anwesend. Die Prüfung selbst erfolgt durch die baden-württembergischen Landesbediensteten und die ausländischen Kolleginnen und Kollegen.

Die Durchführung eines Joint Audits bietet sich stets an, wenn dadurch, dass alle beteiligten Steuerbehörden an einem Tisch sitzen, Besteuerungskonflikte schnell gelöst werden können. Im Idealfall kann die Entstehung eines Besteuerungskonflikts durch die direkte Zusammenarbeit bereits verhindert werden.

Folgende Themenfelder sind häufig Gegenstand eines Joint Audits:

- Verrechnungspreise

- Fragen des Vorliegens einer Betriebsstätte

- Funktionsverlagerungen

- Grenzüberschreitende Steuergestaltungs- und Steuervermeidungsmodelle wie

- hybride Gesellschaften und Finanzinstrumente

- Nutzung von Briefkastenfirmen

- Finanzierungsmodelle zwischen verbundenen Unternehmen, die zu einer Absenkung der steuerlichen Bemessungsgrundlage in Deutschland führen

- Einigungsversuche bei Korrekturen ausländischer Finanzverwaltungen

Kontakt

Angelika Dölker

Zentrum für Internationale Betriebsprüfungen

Dominik Zotz

Zentrum für Internationale Betriebsprüfungen